Reason to trust

How Our News is Made

Strict editorial policy that focuses on accuracy, relevance, and impartiality

Ad discliamer

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

Los bancos han permanecido en gran medida al margen cuando se trata de poseer XRP directamente, incluso a medida que aumenta el interés en los activos digitales. Esa hesitación no se ha debido a una falta de utilidad o demanda sino a estrictas reglas de capital regulatorio que hicieron que poseer XRP fuera económicamente impractical para las instituciones reguladas.

Sin embargo, un pequeño ajuste en la forma en que se trata XRP bajo las reglas bancarias globales podría eliminar esa barrera y cambiar la forma en que los bancos interactúan con la criptomoneda.

Por qué los bancos no pueden poseer XRP

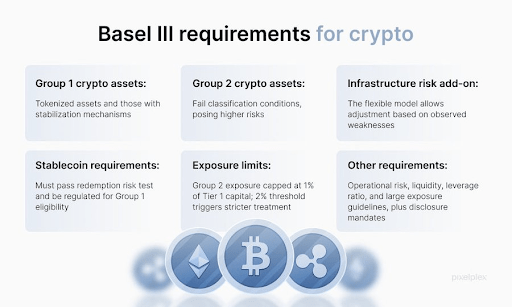

El principal obstáculo que impide que los bancos posean XRP ha sido su tratamiento bajo el marco bancario global conocido como Basel III. Basel III es un marco regulatorio internacional desarrollado después de la crisis financiera de 2008 que introduce requisitos de capital de mayor calidad y cantidad en el sector bancario internacional.

Actualmente, XRP cae en la categoría de exposición criptográfica de tipo 2 bajo Basel III, que está establecida con reglas para activos que conllevan riesgos más altos. Bajo estas reglas, la mayoría de las criptomonedas, incluyendo XRP, caen en una categoría de alto riesgo que conlleva un requisito de capital punitivo. Los bancos deben aplicar un peso de riesgo del 1,250% a dichos activos, lo que implica que deben apartar mucho más capital que el valor de XRP en sí.

Esto significa que bajo el marco de Basel III, por cada $1 de exposición a XRP, un banco debe tener $12.50 en capital. Esta dinámica fue explicada recientemente por un comentarista de criptomonedas con el nombre de Stern Drew en la plataforma de medios sociales X.

En una publicación en X, Drew explicó que esta ineficiencia de capital es la responsable de años de hesitación institucional. El problema no ha sido la demanda ni la tecnología, sino el tratamiento regulatorio del capital que hizo que poseer XRP fuera irracional desde una perspectiva de hoja de balance.

El punto de inflexión regulatorio

La conversación sobre el estatus regulatorio de XRP se está volviendo cada vez más importante para su perspectiva a largo plazo. Curiosamente, el análisis de Drew va más allá al señalar lo que describe como un punto de inflexión que los mercados pueden estar pasando por alto. Ahora que la claridad legal y regulatoria sobre las criptomonedas está mejorando, XRP podría ser reclasificado en una categoría de menor riesgo bajo Basel III.

El objetivo final es que XRP está en un camino claro para convertirse en un activo digital de nivel 1 para instituciones globales, que es principalmente para activos tokenizados tradicionales y estables con mecanismos sólidos. Si se produce esta reclasificación, la economía cambiará inmediatamente. XRP se convertiría en un activo aceptable para la exposición directa en la hoja de balance, lo que permitiría a los bancos custodiar, desplegar y liquidar utilizando el activo sin la necesidad de capital excesivo.

Esto no es una discusión sobre movimientos de precio a corto plazo, sino sobre la mecánica del capital que determina si grandes cantidades de dinero institucional pueden participar en la posesión de XRP en absoluto. En este caso, la provisión de liquidez de XRP por parte de los bancos cambiaría de uso fuera de la hoja de balance a propiedad institucional directa.