Reason to trust

How Our News is Made

Strict editorial policy that focuses on accuracy, relevance, and impartiality

Ad discliamer

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

El conocido analista macroeconómico Alex Krüger se está oponiendo a una comparación que se ha extendido por las mesas de trabajo desde que comenzaron los ataques contra Irán: que los mercados están reproduciendo el shock de Rusia-Ucrania de 2022, con criptomonedas y Bitcoin en particular siguiendo un patrón incómodamente familiar.

Sí, los escenarios riman, escribió Krüger en una nota de Substack del 4 de marzo nota. Pero argumenta que la analogía se rompe donde importa para Bitcoin: la política monetaria y la persistencia del shock energético. “Los mercados están en pánico. Todos ven de nuevo el 2022. Los escenarios de los gráficos parecen casi idénticos y el shock energético es real”, escribió. “Pero la comparación se desmorona bajo escrutinio. El macro es diferente, y la interrupción del petróleo es transitoria”.

Lo Que Es Crucial Para Bitcoin Ahora

El punto de partida de Krüger es histórico más que específico de criptomonedas: las guerras y los conflictos cinéticos han creado a menudo “oportunidades de compra”, incluso cuando el impulso inicial es de riesgo. La razón por la que 2022 se volvió tan tóxico para el riesgo, dice, no fue la invasión en sí, sino lo que vino después.

En 2022, Bitcoin y los activos de riesgo en general alcanzaron su mínimo el día Rusia invadió Ucrania (24 de febrero), luego se recuperaron con fuerza, y luego se desplomaron a finales de marzo cuando los mercados reanudaron su caída. La guerra fue el catalizador, no el motor. El motor fue una Reserva Federal que se vio obligada a un ciclo de subidas agresivas con la inflación ya alta, y un aumento del petróleo que empeoró el problema de la inflación.

La afirmación central de Krüger es que 2026 no tiene el mismo trasfondo de política. En 2022, la Fed estaba “detrás de la curva” con una inflación interanual del 7,9% y una tasa de fondos federales reales alrededor de -7,5% cuando estalló la guerra. Hoy, dice que la Fed está en “modo de espera y ver”, con la inflación tendiendo a la baja y las tasas reales alrededor de +1,2%.

Enmarca la asimetría de política en términos brutales: “Incluso si el aumento del petróleo impulsa temporalmente la inflación de precios al consumidor, la Fed tiene margen para mirar más allá. Con tasas reales del +1,2%, no necesitan apretar en una conmoción de suministro. En 2022 no tenían elección — con un -7,5% estaban catastroficamente detrás. Esa es la diferencia que importa para los activos de riesgo”.

Krüger señala que la comunicación reciente de la Fed es consistente con esa postura. John Williams dijo que el petróleo afectaría la “perspectiva de inflación a corto plazo” pero que la persistencia importaba: “código para: no nos movemos a menos que esto dure”, escribió Krüger, señalando que EE. UU. es menos dependiente del petróleo que en décadas anteriores.

El secretario del Tesoro Scott Bessent también argumentó que EE. UU. está “en una posición muy diferente a la del momento en que Rusia invadió Ucrania”. Desde que comenzaron los ataques, Krüger señaló que cuatro funcionarios de la Fed han hablado públicamente sin cambiar su perspectiva; Williams describió la reacción del mercado como “moderada”, Neel Kashkari dijo que es “demasiado pronto para saber” y todavía ve uno o dos recortes este año si la inflación se enfría, y el halcón Beth Hammack llamó a la política “neutral” mientras instaba a una pausa extendida.

El segundo pilar del argumento de Krüger es que la interrupción del petróleo en 2026 es más probable que sea transitoria que la ruptura estructural de 2022. Entonces, Europa perdió el acceso a unos 4,5 millones de barriles diarios de crudo ruso y productos refinados, y las sanciones hicieron que la interrupción fuera efectivamente permanente; el Brent se disparó cerca de $130 el 8 de marzo y no rompió sostenidamente debajo de $90 hasta finales de agosto.

Esta vez, argumenta que los barriles de Irán no son la variable clave. Irán produjo unos 3,3 millones de barriles diarios y exportó alrededor de 1,9 millones de barriles diarios antes de los ataques, en su mayoría a China a través de canales clandestinos con un descuento de $11-$12 con respecto al Brent, y la mayoría de su flota de tanqueros ya estaba sancionada, lo que significa que “sanciones adicionales a Irán después de la guerra no cambiarían nada”.

El enfoque del mercado, en su lugar, está en el estrecho de Ormuz, donde unos 14 millones de barriles diarios transitan —alrededor del 20% del consumo líquido de petróleo a nivel mundial— y donde el tráfico ha “caído casi a un detenimiento”.

Krüger dice que la curva de futuros está diciendo la verdad. En 2022, el contrato de mes próximo se revaluó alrededor del +50% y el décimo contrato +29%, señalizando un trabajo de reparación a largo plazo. En 2026, estima que el contrato de mes próximo está al alza +32% pero el décimo contrato sólo +12%, “a pesar de un shock que afecta 4,4 veces más barriles”, lo que implica que los traders ven una fecha de caducidad para la interrupción en lugar de una reconfiguración de las cadenas de suministro.

El Riesgo Cola Es El “Decir” De La Curva

Krüger es explícito sobre lo que podría convertir un shock “transitorio” en un cambio de régimen al estilo 2022: golpes directos y repetidos que toman la capacidad de refinar o la producción de GNL fuera de línea durante meses. Irán ya ha golpeado Ras Tanura, Fujairah y las instalaciones de GNL de Qatar, escribió, en su mayoría con escombros de drones interceptados, pero ve un patrón de escalada hacia la infraestructura energética, con “decenas de miles de drones en reserva”.

“Si los golpes directos comienzan a afectar la capacidad de refinar —SAMREF, Jebel Ali, Jubail—, esa es una producción perdida que no regresa con un alto al fuego. Las refinerías tardan meses en repararse”, escribió. “Y el riesgo ya no se limita al petróleo. Esto se está convirtiendo en una crisis de productos y gas, no solo un problema de crudo”. Krüger agregó que QatarEnergy ha cerrado la producción de GNL en Ras Laffan y Mesaieed, eliminando alrededor de una quinta parte de la capacidad de exportación de GNL a nivel mundial.

Para Bitcoin, la moraleja es menos sobre la coincidencia de patrones en los gráficos y más sobre ver si el “interruptor de apagado” macroeconómico sigue siendo creíble. La regla de oro de Krüger es simple: si el extremo posterior de la curva comienza a revaluarse, por ejemplo, si el décimo contrato se mueve desde alrededor del +12% hacia el +25%, el mercado está señalizando que el shock se está convirtiendo en estructural. “Pero hasta la fecha de hoy”, escribió, “la curva no ha parpadeado. No confundas un shock geopolítico transitorio (2026) con una crisis de liquidez importante (2022)".

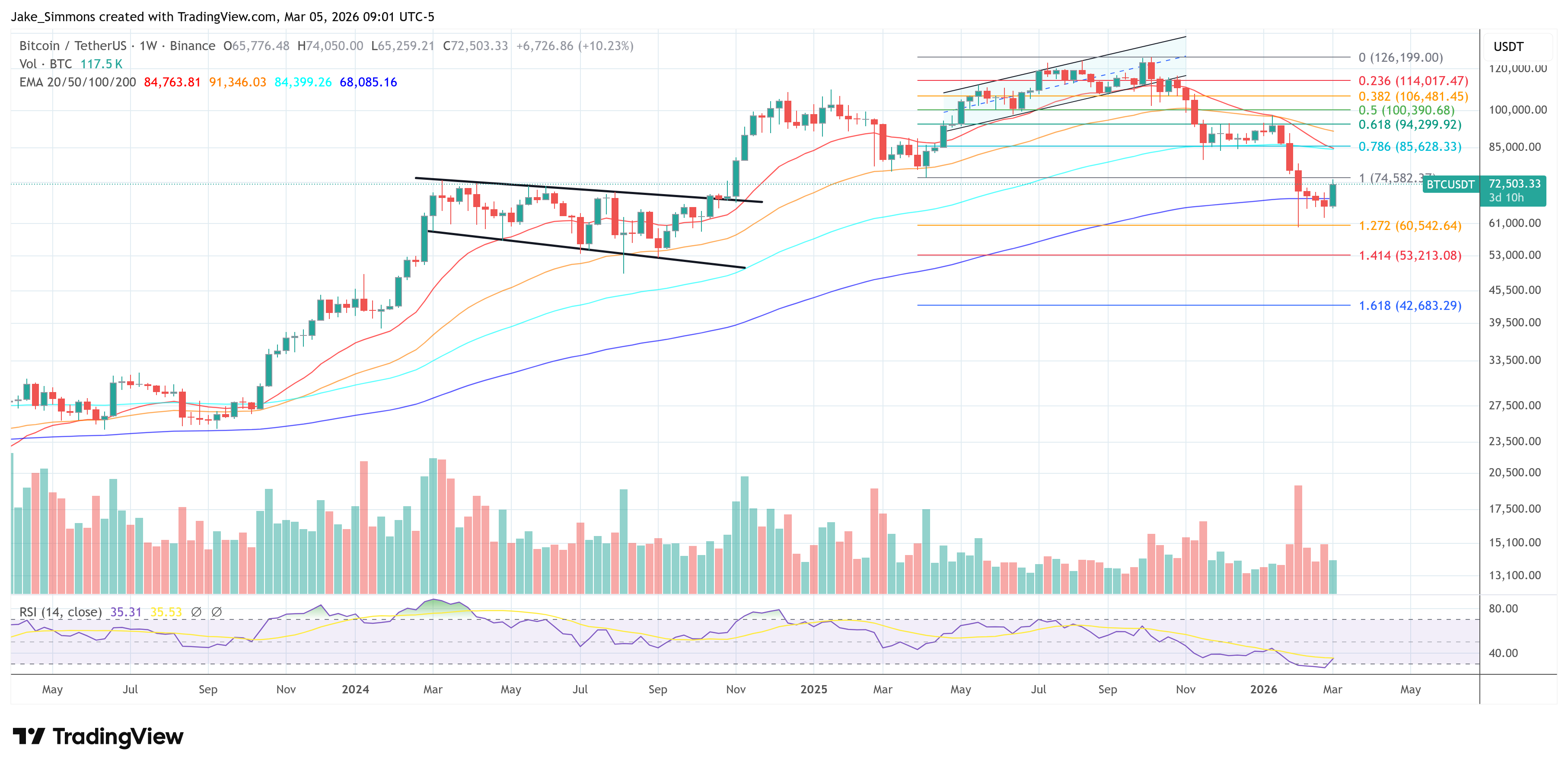

En el momento de la publicación, Bitcoin se negociaba a $