Reason to trust

How Our News is Made

Strict editorial policy that focuses on accuracy, relevance, and impartiality

Ad discliamer

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

BlackRock ha presentado una S-1 para un "iShares Bitcoin Premium Income ETF", un producto que busca rastrear el precio del bitcoin mientras genera un premio por opciones vendiendo sistemáticamente opciones de compra vinculadas principalmente a su propio ETF de bitcoin en acciones, IBIT. Para los mercados de derivados vinculados al BTC, la presentación se está leyendo más como una fuente potencial de suministro de volatilidad mecánica que como un catalizador direccional.

El analista de ETF de Bloomberg, Eric Balchunas, señaló el documento en X, observando que faltan detalles comerciales clave. "BlackRock acaba de lanzar la S-1 oficial para su próximo iShares Bitcoin Premium Income ETF… no hay tarifa ni ticker aún", escribió Balchunas. "La estrategia es ‘rastrear el rendimiento del precio del bitcoin mientras se proporciona ingresos por premios a través de una estrategia activamente administrada de escritura (venta) de opciones de compra primariamente en acciones de IBIT y, de vez en cuando, en índices de ETP’".

BlackRock acaba de lanzar la S-1 oficial para su próximo iShares Bitcoin Premium Income ETF.. no hay tarifa ni ticker aún. La estrategia es "rastrear el rendimiento del precio del bitcoin mientras se proporciona ingresos por premios a través de una estrategia activamente administrada de escritura (venta) de opciones de compra… pic.twitter.com/CZDahm4mNj

— Eric Balchunas (@EricBalchunas) 26 de enero de 2026

¿Qué podría significar para el bitcoin?

El concepto básico es familiar para cualquiera que haya visto ETF de acciones de llamada cubierta: vender la parte superior para monetizar la volatilidad implícita. En el caso del bitcoin, las opciones subyacentes se escriben en un ETF en lugar de directamente en el BTC, pero el efecto económico es similar. La sobre-escritura de llamadas constantes puede aumentar el suministro de exposición a la parte superior a corto plazo y comprimir los premios disponibles para los vendedores con el tiempo, especialmente si múltiples productos persiguen programas comparables.

Esta dinámica fue el enfoque de los comentarios del jefe de operaciones OTC de Wintermute, Jake Ostrovskis, quien enmarcó la presentación como aditiva a un paisaje de venta de volatilidad ya congestionado. "Los volátiles de BTC ya sufren de un suministro excesivo después del lanzamiento de los ETF, SP y opciones en IBIT", publicó Ostrovskis. "Ahora agregue más venta de volatilidad mecánica y el único resultado lógico es un declive constante en el rendimiento de los premios implícitos del mercado".

La implicación no es que el precio del bitcoin deba caer porque exista un ETF de ingresos por premios, sino que el componente "ingreso" podría ser más difícil de mantener a niveles atractivos si la volatilidad implícita continúa siendo utilizada por vendedores sistemáticos de llamadas. En ese mundo, los rendimientos de titularización pueden disminuir y el perfil de pago se vuelve cada vez más dependiente del camino, la captura de premios en regímenes tranquilos puede parecer confiable, pero también puede dejar a los inversores estructuralmente subexpuestos a movimientos alcistas bruscos si el bitcoin tiende a la alza a través de los niveles de venta.

Para los participantes del mercado que tratan de extraer primas de opciones del exposure de BTC, Ostrovskis argumentó que la ventaja se desplaza desde simplemente ser corto de volatilidad hacia la ejecución y la distribución. "La estructuración/tiempo + apoyándose en ejes a través de escritorios OTC se volverá cada vez más importante para optimizar los rendimientos de activos de otra manera dormidos", escribió, señalando el creciente papel de la estructuración personalizada, la selección de niveles, la gestión de plazo y el acceso a la liquidez a medida que el comercio se vuelve más concurrido.

Si BlackRock procede y se materializa la demanda, la próxima pregunta para los comerciantes será cuánto suministro de llamadas incrementales representa la estrategia en relación con la actividad de opciones de IBIT existente y si ese suministro se concentra en vencimientos o niveles específicos. De cualquier manera, la presentación subraya una tendencia de madurez más amplia: a medida que la exposición de BTC se vuelve más nativa de ETF, el centro de gravedad para la fijación de precios de volatilidad puede seguir migrando hacia el mercado de opciones del wrapper, con los premios implícitos cada vez más moldeados por flujos sistemáticos en lugar de vistas discretionales.

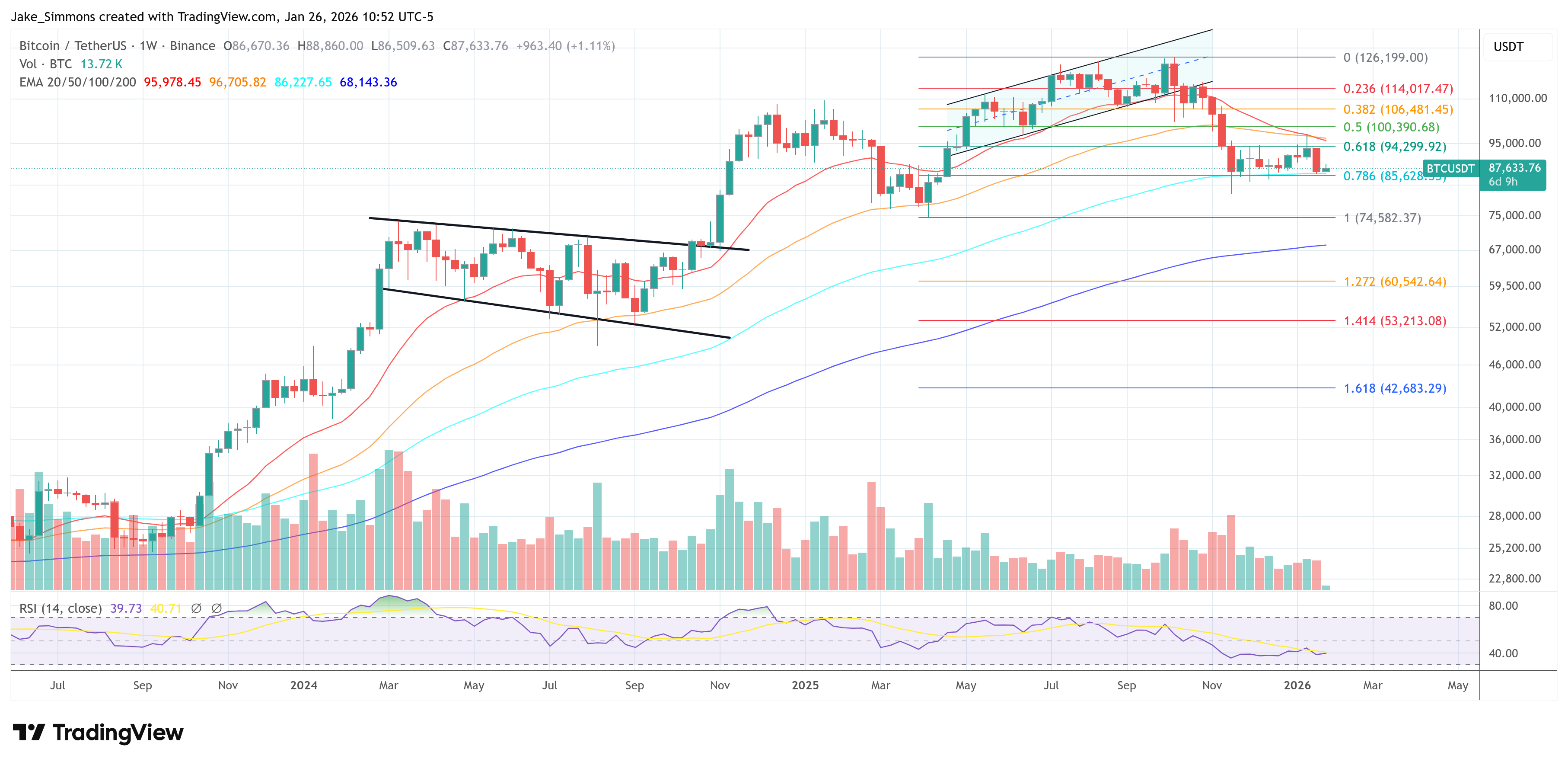

En el momento de la prensa, el bitcoin se negociaba a $87,633.