Reason to trust

How Our News is Made

Strict editorial policy that focuses on accuracy, relevance, and impartiality

Ad discliamer

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

Une alerte rouge vient de s’allumer sur le narratif “Ethereum en trésorerie d’entreprise”. FG Nexus, l’une des principales Ethereum Treasury Companies, a vendu presque 11 000 ETH en une seule opération pour financer un rachat massif de ses propres actions. Officiellement, il s’agit de “créer de la valeur pour les actionnaires”. Dans les faits, cela ressemble surtout à un aveu de faiblesse. Quand une société qui avait bâti sa com sur l’accumulation d’ETH commence à puiser dans son stock pour soutenir son cours, c’est tout le modèle qui vacille. D’autant que ce mouvement intervient dans un contexte déjà tendu pour les Digital Asset Treasuries. Coincées entre chute de leurs actions et pression des marchés.

On décrypte ce que signifie vraiment cette vente pour Ethereum, pour les autres boîtes tentées par la même stratégie et on zoome sur un pari à l’opposé total de ce monde régulé, PepeNode ($PEPENODE).

Une Ethereum Treasury obligée de casser sa réserve d’ETH

FG Nexus s’était positionnée comme une pure trésorerie Ethereum, avec plus de 50 000 ETH au bilan fin septembre. Dans sa dernière communication, la société explique avoir vendu exactement 10 922 ETH. Mais aussi emprunté environ 10 millions de dollars pour financer un programme de rachat d’actions. Au total, 3,4 millions de titres ont été rachetés, soit près de 8 % du flottant, à un prix moyen inférieur à la valeur nette d’actif publiée.

🚨 BREAKING | The Ethereum treasury company FG Nexus announced that it sold 10,922 $ETH to carry out a share buyback

The company now has 40,005 #ETH in assets left pic.twitter.com/fXPt5YoHGk

— PRIME 𝕏 (@primenews_en) November 20, 2025

Il reste encore environ 40 000 ETH dans la trésorerie de FG Nexus, ainsi qu’une poche de cash et de stablecoins. Mais ce qui compte surtout, c’est le message. L’ETH devient la variable d’ajustement pour soutenir le cours de Bourse. La priorité passe clairement de “on accumule Ethereum” à “on défend la valorisation actions”. Pour le marché, c’est un signal de fragilité. Si même les acteurs censés incarner la confiance long terme sur ETH se mettent à vendre, difficile de convaincre d’autres entreprises de copier le modèle les yeux fermés.

Un secteur des Ethereum Treasuries en plein retournement

FG Nexus n’est que la partie visible d’un malaise plus large. Les Digital Asset Treasuries ont explosé en début d’année, avec des annonces de programmes d’achat d’ETH parfois chiffrés en centaines de millions, voire en milliards de dollars. La remontée spectaculaire du cours d’Ethereum a, dans un premier temps, validé ce choix. Mais la suite a été beaucoup plus brutale. Plusieurs titres se sont mis à coter bien en dessous de la valeur de leurs réserves on chain, rendant le modèle intenable.

Résultat. Certaines structures comme ETHZilla ont déjà vendu pour des dizaines de millions de dollars d’ETH. Pour financer, elles aussi, des rachats d’actions. Une autre Ethereum Treasury estimée à 1 milliard de dollars a tout simplement décidé de rembourser ses investisseurs avant même d’avoir vraiment déployé sa stratégie. Ce qui se dessinait comme un nouveau pilier de la demande institutionnelle sur ETH se transforme donc en test grandeur nature. Seules les boîtes les plus solides, capables d’assumer la volatilité et de justifier une vraie création de valeur, survivront à ce retournement.

Quel message pour Ethereum et pour les futures trésoreries crypto

Faut-il voir dans cette vente de près de 11 000 ETH un désaveu d’Ethereum lui même. Pas forcément. Le réseau reste au cœur de la DeFi, de la tokenisation et des stablecoins. La logique de fond n’est pas remise en cause. En revanche, le modèle marketing des “Ethereum Treasury Companies” prend un sérieux coup. Acheter de l’ETH pour faire remonter un cours actions en déroute ne suffit pas à construire une stratégie pérenne.

Pour les prochaines entreprises tentées par ce chemin, le signal est clair. Le marché ne récompense plus les narratifs superficiels. Une trésorerie crypto doit s’intégrer dans un projet industriel crédible. Avec une gestion du risque assumée et des explications transparentes sur l’usage des actifs. Dans le cas contraire, l’ETH restera un simple réservoir de liquidité qu’on vide dès que la pression boursière se fait trop forte. À moyen terme, ces épisodes rappellent aussi que la meilleure force d’Ethereum reste sa demande d’usage, pas la mode des bilans “dopés” au token.

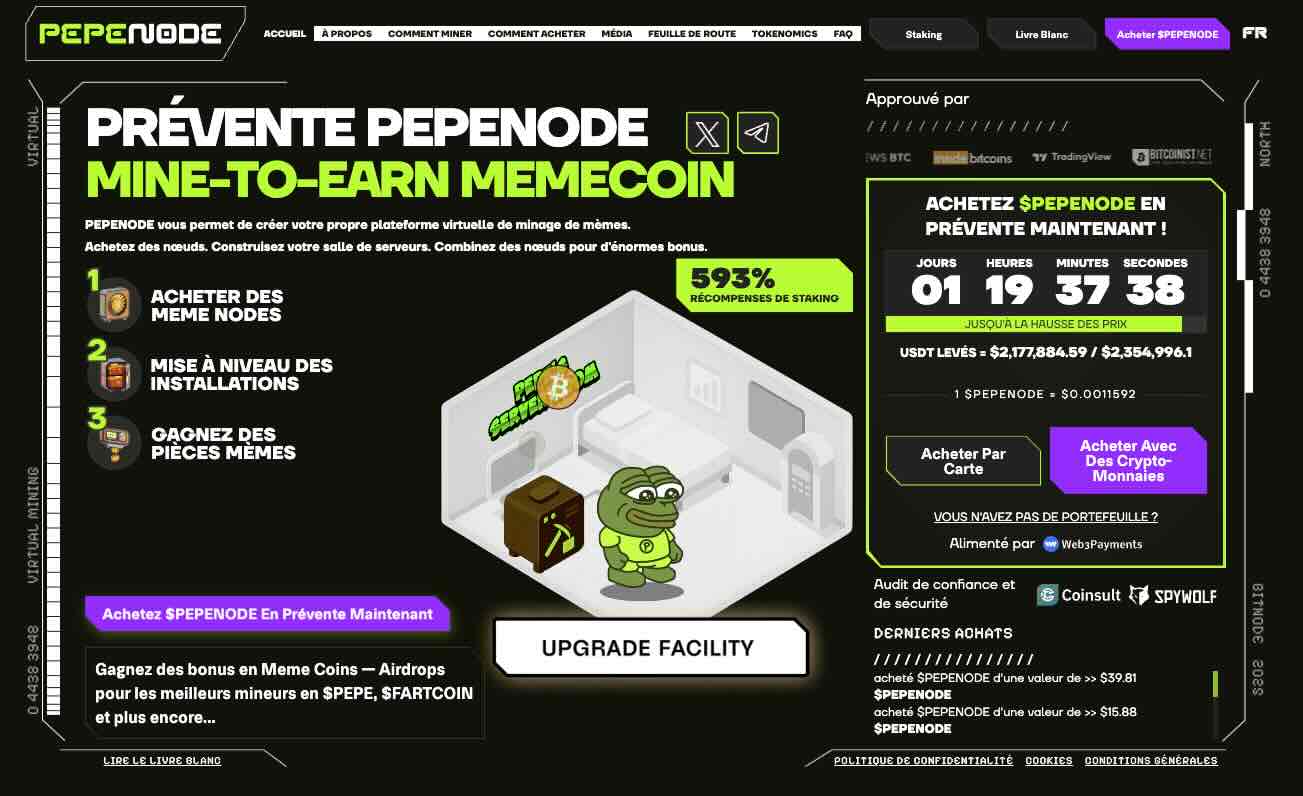

PepeNode ($PEPENODE) : mine-to-earn déflationniste, simple et ludique

Pendant que certaines entreprises vendent leur ETH pour sauver leur action, une autre partie du marché se projette sur des paris beaucoup plus explosifs comme PepeNode ($PEPENODE). Ici, pas de bilan coté ni de conseil d’administration. PepeNode se présente comme un meme mine to earn. Les utilisateurs ne montent pas une vraie ferme de minage. Ils construisent une salle de serveurs virtuelle, achètent des Miner Nodes, les combinent et les améliorent via un tableau de bord gamifié. Chaque configuration génère des récompenses en $PEPENODE et parfois en autres memecoins comme PEPE ou Fartcoin.

Le token $PEPENODE est un ERC-20 sur Ethereum, au centre de toute l’économie du jeu. C’est le seul moyen d’acheter ou d’améliorer des nœuds. Sa tokenomics repose sur un mécanisme de burn ultra agressif. À chaque achat ou upgrade, environ 70 % des tokens dépensés sont définitivement détruits. Ce fonctionnement déflationniste l’inscrit déjà parmi les nouveaux memecoins surveillés de près par les investisseurs en quête de modèles originaux. Plus le jeu attire de joueurs, plus l’offre en circulation se contracte.

La prévente a déjà levé plus de 2 millions de dollars selon les sources, avec un prix autour de 0,001 dollar et des rendements de staking qui dépassent les 1 000 % pour les premiers participants via un système de multiplicateurs. Un ensemble d’arguments qui le fait apparaître dans le classement des meilleures préventes crypto du moment, scrutées par les investisseurs en quête de rendement.

On est loin de la prudence d’une trésorerie d’entreprise. PepeNode pousse à l’extrême la combinaison meme, gamification et rareté programmée.

Un avertissement pour Ethereum, un miroir pour le marché

L’épisode FG Nexus, avec la liquidation de presque 11 000 ETH, agit comme un rappel brutal. Inscrire de la crypto à son bilan ne transforme pas automatiquement une entreprise en champion du Web3. Quand la pression des marchés actions augmente, ce sont souvent ces réserves qui partent en premier. Pour Ethereum, ce n’est pas un arrêt de mort, mais un avertissement. Le réseau ne peut pas compter uniquement sur la mode des Ethereum Treasury Companies pour soutenir sa demande. Il doit continuer à s’appuyer sur ce qui fait sa vraie force. L’usage réel, la DeFi, les stablecoins, les applications construites au quotidien.

En parallèle, la réussite médiatique de projets comme PepeNode ($PEPENODE) montre un marché schizophrène. D’un côté, des boîtes cotées qui sortent de l’ETH pour revenir à des outils classiques comme le rachat d’actions. De l’autre, des investisseurs prêts à financer à tour de bras un meme mine to earn avec burn à 70 % et APY délirants. Entre ces deux extrêmes, Ethereum reste le terrain de jeu commun. Le vrai enjeu des prochains mois sera de voir si le réseau parvient à capter durablement la valeur créée par ces expérimentations. Au lieu de dépendre de stratégies de trésorerie fragiles et éphémères.