Reason to trust

How Our News is Made

Strict editorial policy that focuses on accuracy, relevance, and impartiality

Ad discliamer

Morbi pretium leo et nisl aliquam mollis. Quisque arcu lorem, ultricies quis pellentesque nec, ullamcorper eu odio.

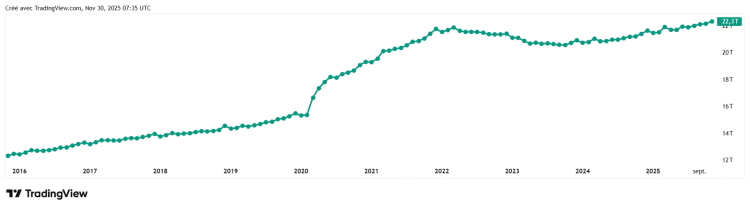

En 2025, quelque chose a déraillé dans l’un des récits les plus solides autour du Bitcoin. Il s’agit de sa corrélation quasi mécanique avec la liquidité mondiale, mesurée via la masse monétaire M2. Tandis que le Global M2 repart nettement à la hausse, le Bitcoin, lui, a décroché de ses sommets au-delà de 120 000 dollars pour retomber vers 80 000 dollars. Comment expliquer ce divorce apparent entre la marée de liquidités et le prix du BTC ?

Bitcoin, la liquidité et le choc de 2025

Dès le début de l’année, les données confirmaient ce que les analystes observent depuis plus de dix ans. Sur longue période, le Bitcoin évolue presque en miroir de la croissance de M2. Des études sur la période 2013-2024 font état d’une corrélation supérieure à 0,9 entre BTC et liquidité globale. Autrement dit, quand les banques centrales arrosent les marchés, Bitcoin en profite.

Puis 2025 a semblé casser ce schéma. Alors que la masse monétaire mondiale gravit de nouveaux records, plus de 120 000 milliards de dollars de M2 au troisième trimestre 2025, Bitcoin sort d’un rallye euphorique au-delà de 120 000 dollars pour se faire violemment corriger autour des 80 000. Dans le même temps, plus de 19 milliards de dollars de positions longues à effet de levier sont liquidées. Cela force les traders surexposés à vendre dans un marché déjà fragilisé.

Pour beaucoup d’investisseurs, ce décalage ressemble à une anomalie. Plus de monnaie en circulation, mais un actif monétaire rare qui recule. En réalité, le lien n’est pas cassé. Il s’est complexifié. D’une part, bitcoin réagit à la liquidité avec un décalage d’environ deux à trois mois. D’autre part, toute hausse de M2 n’a pas le même poids pour Bitcoin. La provenance de cette liquidité change presque tout.

M2 en hausse, Bitcoin en baisse : une décorrélation en trompe-l’œil

La clé de 2025, c’est que la majeure partie de l’augmentation du Global M2 vient de la Chine. Pékin ouvre largement les vannes pour stabiliser un système miné par la crise immobilière, les dettes locales et une dynamique quasi déflationniste. Une telle expansion monétaire fait mécaniquement gonfler la courbe de M2 mondial sans pour autant irriguer les marchés d’ETF américains, de hedge funds ou de fonds de pension qui dominent la demande en Bitcoin.

En pratique, cette nouvelle liquidité reste coincée dans le circuit bancaire chinois. Elle sert à rouler de la dette, recapitaliser, colmater les brèches du système financier. On parle de « trappe de liquidité ». L’argent existe, mais il circule mal vers l’économie réelle et encore moins vers les actifs risqués globaux. Pendant ce temps, les États-Unis maintiennent une politique monétaire restrictive. En effet, les rendements réels restent élevés, et le dollar conserve une allure robuste. Pour Bitcoin, qui est beaucoup plus corrélé aux conditions financières américaines qu’aux impulsions chinoises, le signal M2 global devient donc trompeur.

À cela s’ajoute la dimension psychologique. Après l’envolée vers 120 000 dollars, le marché du Bitcoin était saturé de levier et d’optimisme. La moindre hausse d’incertitude autour de la prochaine décision de la Réserve fédérale, combinée à quelques prises de profit institutionnelles, suffit alors à déclencher une cascade de liquidations. Le mouvement est amplifié par les ETF Bitcoin au comptant. Ces derniers rendent les sorties de capitaux plus fluides que lors des cycles précédents. De ce fait, le prix reflète davantage le nettoyage du levier et l’attente d’un pivot monétaire que la trajectoire pure de la masse monétaire globale.

Nouveau régime de marché…

Ce qui se joue ici, ce n’est pas la fin de la corrélation structurelle entre Bitcoin et la liquidité mondiale, mais l’entrée dans un régime plus nuancé. À long terme, les données restent claires. La croissance de M2, en particulier dans les économies développées, demeure l’un des meilleurs arrière-plans macro pour des bull markets sur Bitcoin. À court terme en revanche, la composition géographique de cette liquidité, la vitesse de transmission au système financier et l’état du levier sur les dérivés crypto jouent un rôle tout aussi déterminant.

Dans ce cas, un autre paramètre émerge. Il s’agit de la qualité de l’expérience utilisateur sur Bitcoin lui-même. À chaque phase de tension sur le réseau, les mêmes symptômes reviennent. Transactions lentes, frais qui explosent, congestion dès que l’activité on-chain grimpe. Pour un investisseur institutionnel ou un acteur de l’e-commerce, ce type de friction limite la capacité de Bitcoin à capter pleinement les phases d’abondance monétaire. Même avec la bonne macro, un réseau saturé reste un frein.

…et essor de Bitcoin Hyper ($HYPER)

C’est précisément sur ce point que des solutions de couche 2 comme Bitcoin Hyper ($HYPER) s’invitent dans la discussion. Conçu pour pallier les lenteurs et les frais historiques du réseau Bitcoin, Bitcoin Hyper s’appuie sur une architecture de type Proof-of-Stake amélioré et sur la Solana Virtual Machine. Son objectif consiste à traiter un volume massif de transactions de manière rapide et sécurisée. Les opérations sont exécutées sur une couche superposée à la blockchain Bitcoin. Cela décharge la chaîne principale tout en conservant son rôle de socle monétaire et de règlement final.

Concrètement, cela permet d’imaginer des paiements du quotidien, des micro-transactions ou encore des usages DeFi et gaming adossés à Bitcoin, sans subir la lourdeur technique et les coûts parfois dissuasifs de la couche de base. Un terrain de jeu qui fait partie des meilleurs memecoins en 2025. Les utilisateurs interagissent avec un environnement fluide. Proche de l’expérience des blockchains hautes performances. Tout en bénéficiant indirectement de la robustesse et de la notoriété de Bitcoin. Pour les développeurs, l’usage de la Solana Virtual Machine ouvre également la porte à un écosystème de smart contracts plus riche et plus modulable.

En toile de fond, Bitcoin Hyper illustre une tendance du marché : plutôt que d’« opposer » les blockchains entre elles, on cherche à les superposer et à les rendre interopérables. Bitcoin reste la réserve de valeur et la couche de règlement ultime. Tandis que des solutions comme $HYPER prennent en charge la scalabilité et l’expérience utilisateur. Ce repositionnement potentiel alimente les prévisions de Bitcoin Hyper chez les analystes qui misent sur ce scénario. Si le pari est réussi, cela pourrait repositionner Bitcoin comme socle technique crédible pour des applications Web3 à grande échelle, et pas seulement comme un simple actif spéculatif ou une réserve de valeur.